https://blogs.technet.microsoft.com/server-cloud/2016/05/26/microsoft-and-facebook-to-build-subsea-cable-across-atlantic/

米国側はバージニア州バージニアビーチで、欧州側はスペインのビルバオになる。 8対のファイバーケーブルを使い、160Tb/sの伝送容量を提供する。

米国側はバージニア州バージニアビーチで、欧州側はスペインのビルバオになる。 8対のファイバーケーブルを使い、160Tb/sの伝送容量を提供する。

この発表を見て、私は以下の点でおもしろいと思った

1) 発案者はMicrosoftとfacebookであって、通信事業者が入っていない。保守運用はテレフォニカの子会社に委託するが。

2) オープンアーキテクチャを使うことで、コストダウンを図る

3) 大西洋横断光ケーブルの伝送容量は337Tb/sから約500Tb/sへと1.5倍に拡大する。

2年前、2014年8月にGoogleは太平洋横断海底ケーブル構築を発表したが、この時にはMobile International、China Telecom Global、Global Transit、KDDI、およびSingTelという5社の通信事業者との共同プロジェクトであった。

やはり、運用・帯域販売等を考えると通信事業者を含めておくことが、リスク軽減を考えるということなのであろう。

それが、今回は、Microsoftとfacebookの二社であって、通信事業者は入っていない。たぶん、自分達専用回線とするつもりであり、しかも二社だけで使い切る自信があるのでしょう。

しかも、その容量たるや160Tb/sと、現状の伝送容量の半分程度の規模になっている。それでも、使いきれると考えているわけである。

彼らが自分達のネットワークの拡大をどのように考えているのか、興味深い。

もう一つがオープンアーキテクチャ採用でコストダウンを図るとの事。

Facebookは、2011年にOpen Compute Projectを発足させ、サーバ・空調を含むデータセンター機器のオープンソース化を推進した。

同じことを海底ケーブルでもやる気なのだろうか?

海底ケーブルは、深海の圧力にも耐える筐体が必要であったり、数千kmでの給電が必要であったりと、難しいところがある。

結果、長距離ケーブルにも対応できる企業は、Nokia (旧Alcatel)、NEC、富士通の三社しかない。

その他の光伝送機器メーカもがんばってはいるようだが。

この寡占市場に、facebookはオープンアーキテクチャで風穴を開けようというわけか。 さて、どんなことを考えているのだろうか。

敷設作業は今年8月に開始し完成は2017年10月との事だが、その途中やその後で、色々な情報が出てくるだろう。 楽しみにしておこう。

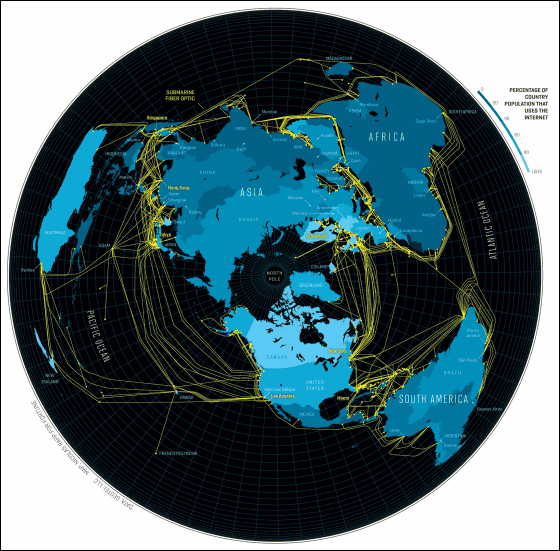

最後に、時期は2011年10月と古いが、海底ケーブルの世界地図を紹介する。

参考記事

ITプロ) MicrosoftとFacebook、大西洋横断海底ケーブル計画「MAREA」を発表

http://itpro.nikkeibp.co.jp/atcl/news/16/052701529/

CNET Japan) MSとFacebook、大西洋横断海底ケーブルの敷設で提携

http://japan.cnet.com/news/service/35083303/

ロイター)マイクロソフトとフェイスブック、大西洋横断ケーブル共同敷設で合意

http://jp.reuters.com/article/microsoft-facebook-cable-idJPKCN0YH2PA

WSJ) フェイスブックとマイクロソフト、大西洋海底ケーブル敷設で提携

http://jp.wsj.com/articles/SB10183435217094733641104582091321126296512

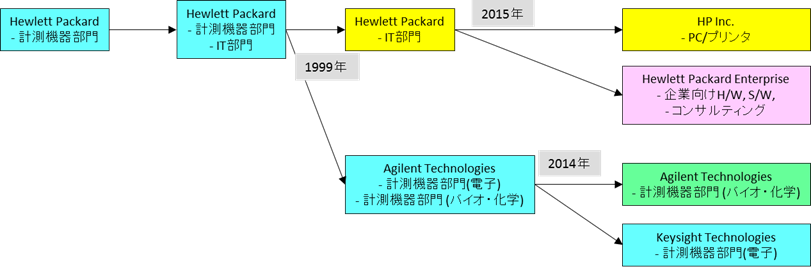

HPは計測機器メーカとしても世界でもトップクラスの企業であり、その計測器は高性能・高価であることでも有名である。 社員の多様性を尊重した社風”HPウェイ”でも知られており、エンジニアにも就職先として人気があった。

そのHPも、Work Stationに進出し、引き続きPC・プリンタに進出し、いつの間にやら、IT部門が計測器部門よりも大きくなった。 傍目から見ていて、こんなB2Bの高級品メーカがプリンタのような低価格消耗品ビジネスで、よく成功したなと感心していたものだった。

そして1999年。HPは計測機器部門を分離独立させることを発表。名前はAgilent Technologies。

IT部門がスピンアウトさせてHPは再び、計測機器メーカになるというのならば、話はわかるが、これでは「軒先貸して、母屋を取られる」という構図ではないか?

ただ、株主視点で見た場合、測定機器会社でいるよりもIT企業になったほうは、HPは”良い会社”になる、ブランド価値があがる、株式時価総額があがる。

資本主義とは、無情というか、無常なものよ、と、その時には思ったものであった。

そして、2014年、Agilentは、バイオ・化学関係計測機器の会社となることと電子計測機器部門の分離独立を発表。

またもや、「軒先貸して、母屋を取られる」という構図の再現。 なるほどね・・・ 資本主義とは無情なものと、再び、思う。

その流れを図にすると以下のようになる。(HPのロゴとNYSEのティッカーシンボルの継承者を直線にして、計測機器部門を青色にしてみました。)

この図を見ると、アメリカでは、会社の規模を重要視するが、同時に利益率や一株あたりの利益も重要視していることが、見えてくる。

2000年頃だったら、計測機器よりもITの方が収益が見込める事業だったし、今だったら、成熟期にある電子機器の計測器よりも成長期にあるバイオ・化学の計測機器のほうが、投資対象としては有望に見える。

だから、Agilentというブランドはバイオ・化学計測機器部門が持っていく。

ひるがえって日本。直近ではセブン&iグループがイトーヨーカ堂の分離を米国投資家から求められている。数年前は、ソニーが電子機器部門の分離独立を求められていた。 数年前、業績が低迷している時、日立は事業分割を求められていたが、今はコングロマリットのメリットを享受している。 その例もあるし、分ければいいという訳ではないが、分離独立というのも、事業再生の道としてありかなと思う。

それにしても、HPの計測機器部門は、打たれ強い。このしぶとさには感心する。

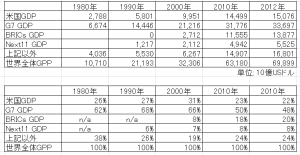

]]>この図からわかる事は、「アメリカのGDPは順調に伸びている。」、「中国はそれ以上に伸びている」、そして、「日本は、1995年以降、5兆ドル近辺、500兆円近辺をうろうろしている」ということである。

「世界経済は10年で2倍になる (2013/2/7投稿)」でも報告したように、世界経済は21兆ドル (1990年)から70兆ドル(2010年) と10年で2倍弱のペースで拡大している。20年経ってもGDPが同程度ということは、時代に同期していないのである。

つまり、凋落しているのはアメリカではない、日本である。

ただ、そのアメリカにしても、90年のGDP世界シェアは27%あったのだが、2010年のGDP世界シェアは22%と後退していることも事実である。これをもって、世間は「アメリカの凋落」と言っているのかもしれない。

だからこそ、私はこんなシナリオも「有り」かと考えている。それは・・・

アメリカが世界覇権を維持するため、パートナー (補完勢力) を入れ替える、頼りない日本から成長著しい中国へ。停滞する日本と組んでいては、自分達のペースまで乱されるとアメリカが見切ったら、こんな事態もありうる。それこそ、日付変更線の東はアメリカ、西は中国と、両者で太平洋を分割。

中国がアメリカの補完勢力になることはありえないから、上記のシナリオが起きる可能性は少ないと思われるが。

ただ、中国がアメリカを押出すというシナリオはありうる。50年というタイムレンジで考えたら、だいぶ確率も上がってくるような気がする。

それにしても「日本の凋落・停滞・後退」を危惧することなく、「アメリカの凋落の影響」を議論するなど、とてつもなくノンキな議論のように思われる。

世界経済は10年で2倍になるという事と上記グラフがつきつけている意味を私達はじっくりと味わうべきと思われる。

安倍総理は「Japan is Back」をキーワードにがんばっているが、本当にそうなってほしい。

]]>私は富士通に入社して、北米ビジネスに配属され、アメリカ人 (そんな人種・民族はいないのだが) と一緒に仕事をした。本当に面白かったし、色々な発見があった。

その時の経験からして、日本はアメリカの90年代にも達していないと思う時がある。

その中でも私が「うわッ」と思ったのが、CI, Competitive Intelligence (最近は日本でも見かける単語になったし、私も富士通を辞めて8年になるから、いいでしょう。

90年代後半、富士通のアメリカ現地法人が某米国情報機関のOBを雇った (当時、通信バブルもあり、各社は何でもありで人材を集めていた。例えば、Nortelは南米テロ地域でのインフラ設置の為、元CIAを雇っていた。)

彼が最初にやったことは、CIという事で、競合他社・顧客のデータベース構築。

そのデータベースを見ると、一つ一つは当たり前の情報なのだが、全体を通すと有意な情報になっている。私の第一印象は「フーン」。

第二印象は、これがかつて彼がいた情報機関のやり方であろうということ、こんな仕事のためにアメリカ現地法人が彼を雇ったということは、アメリカにとってはこれは常識以前の事なのだという事。

これがアメリカの底の深さ、情報活動の豊かさだという事。外面だけを見ていてはわからない。これがあるから、アメリカは最終的に勝つ。

「ローマ人はロジスティクスで勝つ」という事になぞらえて、「アメリカ人は情報で勝つ」と。 (塩野七生が言った?、私が言った?。当時の私は塩野七生の「ローマ人の物語」を愛読していた。) 今流でいえば、BIG DATAでしょうか。

別の例えで言うならば、氷山は9割が水の中、水上に見えるのは1割。人は水上の1割も氷を見て騒ぐ。そして、間違える。情報・インテリジェンスも同じ。オモテに出てきたモノだけで判断してはいけないのです。

常に、水面下にある9割を思わなければならない。

日本のインテリジェンスは底が浅い、単純。

アメリカではインテリジェンスの底が何重にもあるが、日本は底が一層。

「アメリカは情報機関が多すぎる」と日本のマスコミは揶揄する。当たっている面はあるが、大きな的はずれでもある。それだけ、アメリカは多面的に情報を収集し、多面的に分析する。そこにアメリカの多様性、自浄能力、矯正能力の源泉を見なければならない。

私は去年、i2f.bizというサイトを公開し、多面的なインテリジェンス提供を始めましたが。これが価値があると思った理由の一つにこのCIがある。日本企業に欠けていると考えたからです。これは日本人の思考様式の延長線上には無いのです。

今年は、当社は、日本のインテリジェンスの多層化と日本企業が多層化されたインテリジェンスをもって世界と張り合っていけることに協力していきたいと考えます。

ここまでの話は、私の20年前の経験に基づいての話です。

こんな日本の役に立つならば、嬉しいとは思う。でも、それ以上に情けないと思う。でも、日本はそこから始めるしかない。

もう、私も富士通を卒業して5年以上(8年)経ったし、私が富士通の海外ビジネスで学んだ事、富士通が北米ビジネスで成功したコツを、富士通以外の人に、固有名詞は避けつつも、出していっても、いいでしょう。(いいでしょう?)

今年もよろしくお願いいたします。

]]>私が漠然と思っていたイメージとあまりにも異なっていたので、ウーンと唸っているのだが、以下、考察を加えてみたい。下図はこの30年間の世界GDPの10年単位の推移である。

この表で見ると、世界経済の規模は10年単位で二倍になっている。90年代は1.5倍だが、その前後の10年間はそれぞれ二倍である。世界経済って、こんなにダイナミックであったのである。驚きである。

次は、90年代が成長としては低迷期であったということである、私の予想では、90年代は、IT/ネットの技術が民間に開放され経済を加速し、旧共産圏が西側経済に組み込まれ、欧州は景気拡大、ただ、日本だけがバブル崩壊の後遺症にあってブレーキになっているという構図だったのだが。

むしろ、下はG7諸国のGDPを見ると、欧州は成長カーブが書けておらず、旧共産圏を吸収しても、成長に結びついていなかった。日本は95年まではなんとか成長カーブが書けていたが、ここで脱落した。米国だけが、順調な成長カーブが書けている。

うれしいことに、日本は2005年以降、持ち直してきているように見える。が、これは「行き過ぎた円高」でGDPが底上げされているだけかもしれないから、喜ぶのは早計だろう。それに、2010年に中国にGDPで抜かれているし。

http://ecodb.net/exec/trans_weo.php?type=WEO&d=NGDPD&g=XB

今、米国の地盤沈下が言われている。確かに、米国のシェアは落ちているが、今の段階では、日本・欧州の脱落の方がはるかに大きな要因になっているような気がする。米国の衰退心配するよりも、自分の衰退を心配するべきであろう。

本当は、「世界の工場、ニッポン」の考察をしたかったのだが、実は、世界GDPは10年で2倍になっているという活力のインパクトに考察が流れてしまった。「世界の工場、ニッポン」の考察は次の機会にすることにする。

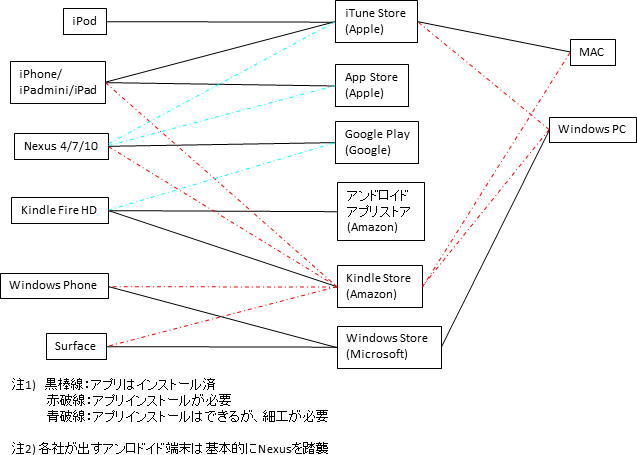

]]>衝突はアプリマーケット・ショッピングサイトです。 実は、Googleにとって、Google Playでのダウンロード販売の手数料はいいビジネスになっています。(詳細は不明ですが、Appleの手数料は30%ですので、推して知るべしです)。 Amazaonのビジネスモデルは販売手数料ですが、対象は物販からコンテンツ販売に拡大しています。Googleもコンテンツ販売から物販に拡大し、手数料ビジネスの拡大を図るでしょう。それが今年なのでしょう。

そして、その入り口となる端末に表示されている画面は何でしょう?

下の図を見てください。こうやって見ていると、Amazonは、Kindle Fireを出さなくても、電子書籍は売れるわけです。

では、なぜ、Amazonは、わざわざ端末を出してきたのでしょうか。

どうも、生活者のお買い物行動の入り口を取りに来たということのようです。

奇しくも、日本では、ヤマダ電機がKindle Fireの取り扱いをやめたという報道がありました。理由は、Kindle Fireは家電量販店と競合するからという事です。

今年は、物販・ネットショップでも色々な事がおきそうです。

そして、次は、誰がどのような形で割り込んでくるのでしょうか?、Facebook、Foursquare、Evernote等々、色々なパターンがありそうです。

もう一つ気になってくるのは、楽天、ヤフー等の日本のネットショップモール大手です。 入り口をおさえた3頭の巨象の争いの中で、楽天は去年KOBOを出しましたが、これら日本の事業者がどのような対抗策を打ち出すのか、新機軸を打ち出すのか?

ここもいろいろな事が起きてきそうです。

今年も、色々な事がありそうです。

]]>新興国が台頭してきた今、市場といえば、BRICsで30億人 (ブラジル; 2億人、ロシア; 1.5億人、インド; 12.5億人、中国; 13.5億人)、それにVISTAだのNEXT11等々を含みます。いわゆるG20でしょうか。

さらにそれに続く国々がいます。

こうなってくると、実は、日本にとっての市場の人口は40~50億人程度、いるのでしょうか?

実はこの10年間で、日本がアドレスできるマーケットは10倍に広がっていた訳です。むろん貧富がありますから、金額的には10倍にはなっていませんが。

ただ、日常雑貨・消耗品・シロモノ家電のマーケット、通信・エネルギー等のインフラ市場も、物量的にはそれ相応のスケールで拡大しているはずです。

90年代までの日本の設備投資・生産設備は、5億人のマーケットに対してのモノでした。

でも今は、生産設備は、50億人のマーケットを前提としたものでなければならないはずです。 しかも、高級品中心ではなく、廉価版を中心として。

日本の生産設備・体制は、この変化に対応しているのだろうか?

この変化に対応できていない事が、日本の電機メーカの凋落の一つの理由ではないか?

欧米企業は、労働集約の部分、資本集約の部分、すなわち、組立の部分を台湾・中国に委託して、そこで大々的に生産している。

日本企業が10万台単位で生産しているモノを、中国・台湾企業は100万台単位で生産している。しかも、複数の完成品メーカから生産を受注することでリスクヘッジもしている。

マーケットが10倍になっている訳ですから、そこには大きなビジネスチャンスがあるはずです。

ただ、90年の感覚に基づく設備投資・生産設備では生産量が少なくて、世界でプレゼンスが取れないし、かつ、生産規模がケタ違いなので仕入単価でも負けていて、中国・台湾に勝てない。

今回、シャープに出資した鴻海が10兆円企業と知って、私は驚きました。組立工程のみの企業なのに、松下・ソニーよりも売り上げがある訳です。アップル/Dell/HP等の販売価格でみると、更に大きいはずです。

日本の企業は、20世紀後半に世界の工場として生産ラインで稼いできた訳ですが、これからどうするか?

生産ラインで稼ぐつもりならば、生産規模を今の10倍に上げる必要がある。

アップルのように稼ぐつもりならば、設計・意匠等でのデザインで世界をリードする

IBMのように稼ぐのならば、先端技術・ソリューションで世界をリードする。

他にもいろいろな稼ぎ方はあるでしょう。

大変ですね。

ただ、この変化・トランスフォーメーションを日本企業にはビジネスチャンスとしてモノにしてほしいものです。

]]>実はこの3人は1955年生まれだそうな。 驚いた。

SteveはマックでPersonal Computerという市場を切り開き、今はiPod。 中心軸は個人を相手としたエンターテイメント系

BillがWindowsでそれを確立させ、かつソフトウェアをビジネスとして成立させた。 中心軸はOSとOffice Suite でビジネス。

Ericは、Larry Page/Sergey Brinという若者二人と組んだにせよ、ネットの時代の申し子の一人である。

Steveはハードを収益源とし、ビジネスモデルは製造業志向で従来を踏襲。

Billはソフトを収益源とし、ビジネスモデルを自分で作った。

Ericはネット・広告を収益源とし、今、ビジネスモデルを作っているところ。

Billは今の仕事はあと一年で総仕上げとし来年は引退し(卒業し?)慈善事業へ、Steveは、iPODでもう一勝負、Ericはネットビジネスで一山あてるところ。

SteveとBillには共通するものはあるが、Ericは年は行っているが、Steve/Billとは世代が違っており、比較対象にはなりえないと思っていたのだが。

彼らそれぞれの、今日ここにいたるまでのこの30年間の戦いを思うと色々なことを考える。 彼らの今後にある戦い、そして、彼らが持っている時間を考えても、色々なことを考える。

そして、私も、自分がネットの可能性に気づいた84年からここにいたるまでの事 (富士通でネットのハードビジネスをやり今はネットでソフト/広告ビジネスをやっている)、これからの事、自分が持っている時間を考えても、色々なことを考える。

私の会社も今日で2007年度が終わって、明日から2008年度。

自分が持っている時間の中で、せめて、彼らの1/1000にでもなりたいものである。 いや、「1/1000になりたい」は淋しすぎるか。 「 最低でも、1/100を越える」ことにするか。

それにしても、この3人、Steve, Bill, Eric。 どこにでもいる名前、平凡な名前。 こんな連中が、世界を変えたし、変えていくのかと思うと、面白い。

]]>PC・ブロードバンド・インターネット・携帯電話といったICTインフラの浸透が一定レベルを越え、世の中の常識・ルール・コミュニケーションが変わり始めた。

パラダイムが変わり、Googleが台頭しWeb2.0に象徴される技術とそのビジネスモデルが注目され、普及し始めている。

Googleに代表されるWeb2.0企業の台頭が著しい。 一方、この20年間コンピュータ市場をリードしてきたBill Gatesが2008年7月にMicrosoftから引退する。

マーケットリーダーの世代交代も確実に進んでいる。

パラダイムシフト・技術の世代交代・時代に対応した新ビジネスモデル。

これらが新しいビジネスチャンスを生みだし、世の中を変えていく。 世の中が変わることで、そこには新しいビジネスチャンスが生まれるスペースができる。

新ビジネスモデルを創り世の中を変えるのは人であるが、同時に、人も、新しいビジネスチャンスに触れることで、世の中の変化に接することで、視界が変わり、行動様式も変わっていく。 人・ビジネスモデル・世の中は相互に影響しあい、transform していく。

本レポートでは、トランスフォーメーション (Transformation) をテーマに、この変革の時代に新しく生まれるビジネスモデルとそれの世の中へのインパクトを報告していきたい。

あわせて、今、目の前で起きているTransformationを見ることで、次のTransformationとビジネスモデルを拾い上げ、報告していきたい。

]]>